Existiert unser Finanz- und Geldsystem eigentlich noch? (Allgemein)

Die Illusion sowie die Kluft zwischen den Märkten und der Realität

Die neueste Form der unterschwelligen Botschaft – und wie wir jeden Tag erneut darauf hereinfallen

Erik Ghirarduzzi

Schalten Sie jeden Morgen – wirklich jeden Morgen – die Nachrichten ein, und innerhalb von 60 Sekunden wird Ihnen erzählt, dass irgendwo etwas in seiner extremsten Form, die es je gegeben hat, auftritt. Die Dürre ist die trockenste seit Beginn der Aufzeichnungen. Die Niederschlagsmenge ist die höchste seit Jahrhunderten. Der Sturm ist historisch. Die Hitze ist beispiellos. Der Kälteeinbruch ist einmalig. Morgen wird eine andere Stadt die heißeste, die schneereichste, die am stärksten überschwemmte sein. Die Sprache ändert sich niemals, weil sich das Spiel nie ändert: Das Gewöhnliche außergewöhnlich erscheinen, das Erwartete schockierend erscheinen lassen und vor allem dem Publikum das Gefühl geben, dass es ohne diese Informationen gefährlich unvorbereitet wäre.

Das Wetter ist aber nur die Vorrunde. Der Sport folgt jeden Tag dem gleichen Drehbuch. Man öffnet sein Smartphone, ruft die Schadensmeldungen auf, überfliegt die Quotenentwicklung und liest die Analyse von drei verschiedenen Analysten – irgendwie erzählt jeder von ihnen eine völlig andere Geschichte, obwohl sie genau dieselben Fakten verwenden. Der eine malt ein Team als unbesiegbar aus. Ein anderer stellt dieselbe Bilanz als Kartenhaus dar. Ein dritter zieht eine Stichprobe von fünf Spielen heran, die ein Team mit einer Bilanz von 50 % wie eine Dynastie erscheinen lässt. Die Zahlen ändern sich nicht. Die Erzählung schon. Und in neun von zehn Fällen konsumieren wir das nicht nur – wir glauben es auch.

Wenn wir über Wetter und Sport hinweg scrollen und bei den Finanznachrichten landen, ist die Konditionierung abgeschlossen. Auf derselben Titelseite wird uns mitgeteilt, dass die Märkte auf Rekordhöhen sind, dass die Wirtschaft Rekordzahlen bei den Arbeitsplätzen erzielt und dass der „nationale Wohlstand” noch niemals so groß war – während wir im nächsten Tab still und leise die Banking-App überprüfen und Rekordbeträge auf unseren Kreditkarten, Rekordzahlen bei Versicherungserneuerungen und einen Sparpuffer finden, der sich bereits auf Null beläuft. Rekordbewertungen an den Aktienmärkten stehen neben Rekordzahlen bei Kreditkartenausfällen. Rekordtiefe Arbeitslosigkeit steht neben Rekordzeiten bei der Stellensuche und Ermüdungserscheinungen bei der Jobsuche. Rekordgewinne von Unternehmen stapeln sich auf Rekordzahlen bei den Zins-Einkommens-Verhältnissen der Haushalte. Rekordzahlen beim „nationalen Wohlstand” koexistieren mit Rekordzahlen bei subjektiven finanziellen Ängsten. Die Dürre ist die trockenste, die Flut ist die schlimmste, der Markt ist der reichste – und irgendwie zeigt der Geldautomat immer wieder „unzureichende Deckung”.

Das ist kein Problem des Sports und auch kein Problem des Wetters. Es ist der älteste Trick in der modernen Informationswirtschaft: Daten, präzise verpackt mit als Waffe eingesetzter Glaubensvorstellung. Die Finanzmärkte im Jahr 2026 spielen die längste und raffinierteste Version dieses Spiels in der gesamten Wirtschaftsgeschichte, und der größte Teil der Welt macht mit – einschließlich der Institutionen, die dafür bezahlt werden, kritisch zu sein.

Dies ist die Geschichte dieser Illusion. Es ist die Geschichte eines Finanzsystems, das nicht in der Bewertung von Risiken, sondern in deren Aufschiebung außerordentlich geschickt geworden ist – und der Instrumente, Gesetze und Sprache, die entwickelt wurden, um sicherzustellen, dass wir den Unterschied nie bemerken. Die Rekorddürre und die historische Flut sind nur die Generalprobe. Das Hauptereignis läuft schon die ganze Zeit an der Wall Street.

Die Anzeigetafel wurde vom Spielfeld getrennt

Seit dem 24. Februar 2026 existieren zwei Zahlen gleichzeitig in derselben Weltwirtschaft, die zwei völlig unterschiedliche Welten beschreiben.

Die erste Zahl ist 0,02. Das ist der aktuelle Wert des Composite Indicator of Systemic Stress (CISS - Kompositindikator für systemischen Stress), einer Echtzeit-Diagnose, die von der Europäischen Zentralbank entwickelt wurde, um die Gesundheit des Finanzsystems zu messen. Er basiert auf fünfzehn einzelnen Stressindikatoren aus fünf Marktsegmenten: Banken, Geldmärkte, Aktien, Anleihen und Devisen. Ein Wert von 0,02 ist so niedrig wie es bei diesem Instrument nur geht. Er besagt im Grunde genommen, dass die Leitungen mit perfekter, reibungsloser Liquidität fließen. Nach diesem Maßstab steht nichts im Finanzsystem unter Stress.

Die zweite Zahl ist 106.862. Das ist der aktuelle Wert des World Uncertainty Index (WUI - Weltweiter Unsicherheitsindex), der die Länderberichte der Economist Intelligence Unit aus 143 Nationen durchforstet und zählt, wie oft das Wort „Unsicherheit” vorkommt, es normalisiert und das Ergebnis neu skaliert. Ein Wert von 106.862 ist nicht nur hoch. Er übertrifft sogar die Spitzenwerte von zusammen genommen COVID-19, der globalen Finanzkrise 2008 und den Anschlägen vom 11. September. Er sagt aus, dass das narrative Gefüge der Weltwirtschaft so abgewirtschaftet ist wie nie zuvor in den letzten sechzig Jahren, für welche Daten vorliegen.

Diese beiden Zahlen beschreiben zwei unvereinbare Realitäten, die übereinander liegen. Und der Grund, warum die meisten Menschen von der einen hören und von der anderen aber nicht, ist selbst schon die Geschichte.

Stellen Sie sich dazu Folgendes vor: Ein Spieler in einer Agentur für Sportwetten im Jahr 2026. Auf der digitalen Anzeigetafel steht, dass die Heimmannschaft – die Wall Street – mit einem uneinholbaren Vorsprung führt. Die Chancen für eine sanfte Landung, für diplomatische Erfolge und für einen reibungslosen Verlauf des restlichen Jahres werden als nahezu sicher eingeschätzt. Wenn der Spieler jedoch aus dem Fenster schaut, sieht er, dass das Stadion voll in Flammen steht. Die Spieler verlassen das Spielfeld. Die Schiedsrichter streiten sich. Die Fans geraten in Panik.

In einem funktionierenden Markt würde dieser Spieler auf dieses Chaos wetten. In der Illusion vermittelt die unterschwellige Botschaft der Regierungspolitik dem Spieler jedoch, dass die Anzeigetafel die einzige Realität ist, die zählt – und dass unabhängig davon, was auf dem Spielfeld passiert, die Auszahlung erfolgt, solange die Anzeigetafel anzeigt, dass die Mannschaft gewinnt.

Diese Botschaft kommt nicht zufällig zustande. Sie wurde und wird konstruiert.

{kind=link}

Die Architektur der Illusion

Es gibt ein drittes Signal, das versierte Marktteilnehmer beobachten, aber selten öffentlich diskutieren: den VVIX, die „Volatilität des Volatilitätsindex“. Während der VIX – Wall Streets wichtigster Angstindikator – mit 12,5 auf einem Niveau liegt, das mit extremer Selbstzufriedenheit assoziiert wird, hat der VVIX einen leisen, bedrohlichen Aufwärtstrend begonnen.

Diese spezifische Kombination – niedriger VIX, steigender VVIX – ist das mathematische Kennzeichen einer schwindenden Ruhe. Sie sagt aus, dass die aktuellen Preise noch stabil sind, aber die Vorhersagbarkeit dieser Stabilität bröckelt. Erfahrene Akteure kaufen still und leise Versicherungen in der Annahme, dass es sich bei einer endgültigen Bewegung des VIX nicht um einen Trend handeln wird. Es wird ein vertikaler Sprung sein.

Drei Instrumente. Drei Geschichten. Eine davon macht Schlagzeilen. Willkommen bei den neuen unterschwelligen Botschaften.

{kind=link}

Finanzielle Schieflagen zeichnen sich ab

Die Mathematik hinter der CISS-Formel verdeutlicht, warum diese Diskrepanz möglich ist. Der Index steigt nur dann sprunghaft an, wenn mehrere Marktsegmente gleichzeitig unter Druck stehen, ausgedrückt als:

{kind=link}

Wo befindet sich der Vektor der Gewichte über fünf Marktsegmente hinweg und wie sieht ihre zeitabhängige Korrelationsmatrix aus? Wenn diese Korrelationsmatrix so gestaltet ist, dass sie eine fehlende gegenseitige Abhängigkeit widerspiegelt – wenn die Marktsegmente als isolierte Silos statt als miteinander verbundenes System funktionieren, erscheint der Damm undurchdringlich, unabhängig davon, was außerhalb davon geschieht. Genau diese Gestaltung wurde mit der Gesetzgebung von 2025 erreicht.

Die beiden Gesetze, die den Damm mit Stahlbewehrung errichtet haben

Die Illusion von 2026 ist kein Marktunfall. Sie ist das Ergebnis zweier Gesetze, die im Sommer 2025 unterzeichnet wurden und die Mechanismen, die es den Märkten ermöglichen, Risiken ehrlich zu bewerten, effektiv lahmgelegt haben.

Das erste ist der One Big Beautiful Bill Act (Ein großes, schönes Gesetz), das am 4. Juli 2025 unterzeichnet wurde – ein 6 Billionen Dollar schweres Konjunkturpaket, das als permanente Liquiditätsuntergrenze sowohl für Unternehmensgewinne als auch für die Risikobereitschaft der Haushalte fungiert. Die verhaltensökonomisch raffinierteste Bestimmung ist die Schaffung des „Trump-Kontos” (Internal Revenue Code Section 530A): ein steuerbegünstigtes Sparinstrument, das mit einem Bundesbeitrag von 1.000 Dollar für jedes zwischen 2025 und 2028 geborene amerikanische Kind ausgestattet ist und sofort in S&P-500-Indexfonds investiert wird. Eltern, Arbeitgeber und Verwandte können jährlich bis zu 5.000 Dollar einzahlen. Der Rat der Wirtschaftsberater geht davon aus, dass sich eine Einlage von 1.000 Dollar bei der Geburt bis zum Renteneintritt auf 500.000 Dollar erhöhen könnte – oder bei maximalen Einzahlungen auf 1 Million Dollar im Alter von 28 Jahren.

Lesen Sie das noch einmal. Die Bundesregierung hat einen Mechanismus geschaffen, der Millionen amerikanischer Familien dazu zwingt, die aktuellen Indexstände dauerhaft aufrechtzuerhalten – nicht als Investoren, die eine Wertentscheidung treffen, sondern als strukturelle, generationsübergreifende, politisch vorgeschriebene Käufer auf dem Markt. Das Gebot für Aktien ist nun in der Geburtsurkunde verankert.

Das OBBBA hat auch die Steuersenkungen der TCJA dauerhaft gemacht und die 100-prozentige Sonderabschreibung für qualifizierte Produktionsgüter wieder eingeführt – wodurch Unternehmen „Gewinnsprünge” durch zeitliche Steuerungsmaßnahmen statt durch echtes Produktivitätswachstum erzielen können. Während die „Liberation Day”-Zölle, die ursprünglich durchschnittlich 16,9 % betrugen (nach einem Urteil des Obersten Gerichtshofs vom Februar 2026 auf 9,1 % gesenkt), das tatsächliche Handelsvolumen mit wichtigen Partnern still und leise dezimierten, halten rekordverdächtige Aktienrückkäufe der Unternehmen den Gewinn pro Aktie mechanisch auf einem hohen Niveau. Für einen preis-basierten Stressindex wie den CISS sieht dies nach Widerstandsfähigkeit aus. Für einen ehrlichen Beobachter ist es jedoch ein aus Schulden bestehender Damm mit Stahlbewehrung.

{kind=link}

Die zweite Säule ist der GENIUS Act – der Guiding and Establishing National Innovation for U.S. Stablecoins Act (Gesetz zur Förderung und Etablierung nationaler Innovationen für US-Stablecoins), das am 18. Juli 2025 in Kraft getreten ist. Wenn das OBBBA den Boden unter den Aktien bildet, dann ist das GENIUS-Gesetz die Mauer um den US-Treasury-Markt. Indem es vorschreibt, dass alle dollarbasierten Stablecoins im Verhältnis 1:1 mit US-Staatsanleihen gedeckt sein müssen, verwandelt es einen gesamten und wachsenden Teil der digitalen Finanzwelt in einen strukturellen, gebundenen Käufer von kurzfristigen Staatsanleihen.

Bis Februar 2026 hat sich das Angebot an Stablecoins bei etwa 300 Milliarden US-Dollar stabilisiert, wobei Standard Chartered davon ausgeht, dass es bis 2028 2 Billionen US-Dollar erreichen wird – was eine neue Nachfrage nach Schatzwechseln in Höhe von 800 Milliarden bis 1 Billion US-Dollar generiert, da die Emittenten Reservevermögen ansammeln. Diese gebundene Nachfrage drückt die Zinssätze am vorderen Ende der Kurve künstlich nach unten, sodass das Finanzministerium die Auktionen von 30-jährigen Anleihen möglicherweise für bis zu drei Jahre aussetzen kann. Gleichzeitig gibt der GENIUS Act grünes Licht für ein neues Zahlungssystem, das von in den USA notierten Technologieplattformen dominiert wird – was NASDAQ-Bewertungen von über 24.000 rechtfertigt, obwohl 30 bis 40 % der globalen Halbleiter-Lieferkette hinter Zollschranken und Exportkontrollen fragmentiert sind.

Zusammen sind OBBBA und GENIUS der synthetische Damm mit Stahlbewehrung des Jahres 2026: Fiskalpolitik und Regulierungsdesign werden zu Mitteln zur Unterdrückung von Volatilität. Die Ruhe ist nicht organisch. Sie wurde bzw. wird in großem Maßstab durch Gesetze hergestellt.

Die Geschichte verrät uns immer das Ende

Das Muster, das in der Illusionsmatrix 2026 enthalten ist, ist nicht neu. Die Geschichte hat genau dieses Szenario schon einmal durchlaufen – und es endete immer auf die gleiche Weise: nicht allmählich, nicht elegant, sondern durch das, was Physiker als Phasenübergang und die Märkte als Crash bezeichnen.

1929 verbreiteten sich neue Technologien – das Automobil, das Telefon – mit dem gleichen grenzenlosen Optimismus, der heute KI und Stablecoins umgibt. Brokerhäuser ermöglichten es normalen Menschen, Aktien mit einer Marge von 10 % zu kaufen, wodurch eine Liquidationsmaschine mit einem empfindlichen Auslöser entstand. Die finanziellen Belastungen waren nach allen preis-basierten Maßstäben vernachlässigbar. Die FED hatte seit 1928 öffentlich vor spekulativen Exzessen gewarnt. Die Handelsspannungen brodelten. Hätte es damals schon ein WUI-Äquivalent gegeben, hätte es lautstark Alarm geschlagen. Als am Schwarzen Dienstag, dem 29. Oktober 1929, der erste schwere Einbruch kam, wurden 16 Millionen Aktien gehandelt und 30 Milliarden Dollar an Marktwert verflüchtigten sich in Sitzungen, mit denen die Ticker-Maschinen nicht mehr Schritt halten konnten. Die Anzeigetafel und das Spielfeld waren innerhalb weniger Tage wieder aufeinander abgestimmt.

1973 beruhten die Märkte auf der Überzeugung, dass die US-Ölreserven – die seit den 1930er Jahren von der Texas Railroad Commission verwaltet wurden – jeden globalen Energieschock abfedern würden. Der preisbedingte Stress war gering. Die Aktien waren perfekt bewertet. In Wirklichkeit war der Puffer bereits im März 1971 aufgebraucht, als die Kommission zum ersten Mal eine 100-prozentige Produktionskapazität genehmigte und der Vorsitzende beklagte, dass der „alte Krieger” des texanischen Öls nicht mehr aufstehen könne. Als die OPEC ihr Embargo verhängte, wurde dem Markt klar, dass der Puffer gleich Null war. Die Ölpreise vervierfachten sich. Der S&P 500 brach um 45 % ein. Die Illusion der Energieunabhängigkeit zerbrach in einer Stagflation.

2007 bewegte sich der VIX im niedrigen Zehnerbereich. Der CISS lag bei etwa 0,05. Die Aufsichtsbehörden verwendeten das Wort „eingedämmt”, um die Turbulenzen auf dem Subprime-Hypothekenmarkt zu beschreiben – das wohl folgenschwerste Fehlwort in der modernen Finanzgeschichte. Eine Retrospektive Textanalyse dieser Zeit hätte einen explosionsartigen Anstieg der Erwähnungen von „Kontrahentenrisiko”, „Insolvenz” und „Bankensturm” gezeigt – das sprachliche Frühwarnsystem, für das preis-basierte Modelle strukturell blind waren bzw. sind. Als 2008 der Damm brach, stieg der Stress nicht allmählich an. Er stieg sprunghaft an – die Interbankenkredite froren vollständig ein, die Libor-OIS-Spreads (Libor Übernacht-Indexswap) explodierten und die Institutionen vertrauten einander einfach nicht mehr.

Jede Episode folgte dem gleichen Muster: Lange Divergenz zwischen niedrigem gemessenem Stress und hoher schleichender Unsicherheit, die sich in einer kurzen, gewaltsamen Rückkopplung auflöste. Nichts deutet darauf hin, dass 2026 ein anderes Ende nehmen wird.

Die Haushaltsversion derselben Geschichte

Die CISS/WUI-Kluft besteht nicht nur auf den Parketten des Handels. Sie besteht auch am Küchentisch.

Die Makro-Illusion hat ein Echo auf Haushaltsebene: die Diskrepanz zwischen Erschwinglichkeit und tatsächlicher Situation. Dieselbe Maschinerie, die aus preis-basierten Indizes eine Geschichte der Stabilität konstruiert, konstruiert aus Aggregaten wie dem BIP und der offiziellen Arbeitslosenquote eine Geschichte des „guten Gangs der Dinge” – auch wenn die gelebte Bilanz das totale Gegenteil besagt.

Während offizielle Inflationsindikatoren einen Rückgang des Preisdrucks anzeigen mögen, bleiben die Einstiegskosten für Stabilität – ein erstes Eigenheim, eine angemessene Miete in einer sicheren Wohngegend – weiterhin auf Rekordniveau. Eine ganze Generation ist zu gefangenen Mietern geworden: Sie verdienen zwar genug, um sich für einen Mietvertrag zu qualifizieren, aber jeder Mietcheck setzt die Uhr für die Ansammlung einer Anzahlung zurück. Haus- und Kfz-Versicherungsprämien, Krankenversicherung, Zuzahlungen und Selbstbehalte fungieren als versteckte Steuern – sie bewegen sich selten im Gleichschritt mit den Schlagzeilen des Verbraucherpreisindexes, steigen aber im Hintergrund unaufhaltsam an und verschlingen das, was früher als „Ersparnisse” bezeichnet wurde. Hochwertige Elektronikgeräte mögen im Preis fallen und damit die Erzählung „Die Inflation ist unter Kontrolle” stützen, aber Lebensmittel, Versorgungsleistungen und Kraftstoff bleiben strukturell teuer – was das tägliche Leben zu einem langsamen Aderlass macht, einem finanziellen Tod durch tausend Schnitte.

Am aussagekräftigsten ist vielleicht das Aufkommen einer Gruppe, die man nun als „neue Arme“ mit hohem Einkommen bezeichnen kann: Haushalte, die das Zwei- bis Dreifache des Medianeinkommens verdienen aber sich dennoch in einer prekären Lage befinden, weil die Kosten für die Aufrechterhaltung eines grundlegenden Mittelstandniveaus – Wohnen, Gesundheitsversorgung, Kinderbetreuung, jegliche Form von Bildung – sogar das Wachstum der Spitzengehälter überholt haben. Auf dem Papier sieht dies noch gut aus. Aber ein einziger medizinischer Notfall reicht aus, um alles zu zerstören.

Dies ist der statistische Effekt psychologischer Manipulationen in Aktion. Kuratierte Aggregate – BIP, Arbeitslosigkeit, Top-Line-CPI – fungieren als Makro-Leichentuch. Wenn die offiziellen Daten von „Expansion“ sprechen, aber das Haushaltsbudget von „Kontraktion“ zeugt, entsteht eine Knightianische Vertrauenslücke: Die Bürger glauben nicht mehr, dass die Kartierung das Terrain widerspiegelt. Die Unsicherheit betrifft nicht mehr nur die zukünftige Wirtschaft. Es geht darum, ob die Anzeigetafel ehrlich ist.

Der OBBBA- und GENIUS-Act, die fiskalische und monetäre Interventionen zum Schutz der Vermögenspreise festschreiben, haben auch eine Barriere für die Erschwinglichkeit errichtet. Diejenigen, die bereits Vermögenswerte besitzen, werden subventioniert. Diejenigen, die außen vor bleiben, sehen sich mit dauerhaft erhöhten Einstiegspreisen konfrontiert. Ein Haushalt kann technisch solvent sein – das Einkommen übersteigt die Ausgaben, Rechnungen werden pünktlich bezahlt – und dennoch psychologisch insolvent sein, weil die Sicherheitsmarge vollständig durch die steigenden Lebenshaltungskosten aufgezehrt wird. Es ist die persönliche Finanzversion eines Marktes mit einem CISS von 0,02 und einem WUI von 106.862: eine Geschichte der Ruhe, die auf einer Realität von ständigem, zermürbendem Stress schwimmt.

Wenn die offizielle Geschichte und die Geschichte am Küchentisch weit genug auseinander klaffen, beginnt das System, die Zustimmung der Regierten zur Wirtschaftspolitik zu verlieren. Die Menschen hören auf, über das Modell zu diskutieren, und beginnen, die Legitimität der Anzeigetafel abzulehnen. Die Divergenz auf Haushaltsebene wird zu einem Vorläufer politischer Instabilität – und politische Instabilität hat, wie die Geschichte zeigt, die Eigenschaft, die strukturellen Bruchlinien in der darüber liegenden Finanzarchitektur aufzudecken.

Die Knightianische Lücke ist zu diesem Zeitpunkt nicht mehr nur eine Zahl auf einem Bloomberg-Terminal. Sie ist die Distanz zwischen der Wahrheit der Tabellenkalkulation und der Wahrheit am Geldautomaten.

Der Genfer Auslöser

Der Ökonom Frank Knight traf 1921 eine Unterscheidung, die heute wichtiger ist denn je. Risiko, so Knight, sei eine Situation, in der die Wahrscheinlichkeit zukünftiger Ergebnisse anhand historischer Daten abgeschätzt werden könne. Unsicherheit – heute als Knightianische Unsicherheit bezeichnet – sei etwas völlig anderes: ein Zustand, in dem es keinerlei wissenschaftliche Grundlage für die Bildung einer berechenbaren Wahrscheinlichkeit gebe.

Die Illusion von 2026 ist keine Krise mit hohem Risiko. Es handelt sich um eine Krise aufgrund des Versagens von Modellen. Standardfinanzmodelle – Value-at-Risk, das CISS selbst – basieren auf der Annahme, dass die Zukunft der Vergangenheit ähnelt oder dass zumindest die Verteilung der Ergebnisse vorhersehbar ist. Der synthetische Damm mit Stahlbewehrung von 2026 hat eine Reihe von unbekannten Unsicherheiten eingeführt, für deren Verarbeitung diese Modelle nie konzipiert wurden. Wie modelliert man die Wahrscheinlichkeit einer Schließung der Straße von Hormus vor dem Hintergrund einer Liquiditätsuntergrenze von 6 Billionen Dollar? Was passiert, wenn die vorgeschriebenen S&P-500-Investitionen im Trump-Konto mit einem Inflationsanstieg von 8 % kollidieren? Für diese Wechselwirkung gibt es keine Formel – weil die Wechselwirkung selbst keinen historischen Präzedenzfall hat.

Dieses Problem wird noch dadurch verschärft, dass KI-gesteuerte Akteure mittlerweile mehr als 70 % des globalen Handelsvolumens ausmachen und den Markt in eine Black Box verwandeln, die Unsicherheit absorbiert aber diese gleichzeitig vervielfacht. Die Illusion ist nicht mehr nur ein psychologischer Zustand des Menschen. Sie ist ein Merkmal der Algorithmen selbst.

Zum heutigen Tag, dem 24. Februar 2026, konzentriert sich die Illusion auf einen einzigen kurzfristigen Druckpunkt: die für den 26. Februar geplanten Atomgespräche zwischen den USA und dem Iran in Genf. Die Märkte rechnen mit einem Durchwursteln – kein Krieg, keine Blockade der Straße von Hormus, keine Eskalation, die OBBBA oder GENIUS zu harten politischen Entscheidungen zwingt. Hochrangige US-Beamte warnen, dass dies die letzte diplomatische Chance vor einer möglichen militärischen Aktion gegen iranische Nuklearanlagen sein könnte. Die Vereinigten Staaten haben ihre größte militärische Feuerkraft seit Jahrzehnten im Nahen Osten zusammengeführt.

Die Knightianische Gefahr liegt eine Ebene unterhalb dessen, was der Markt derzeit einpreist:

Ein gescheitertes Genfer Ergebnis treibt den Ölpreis auf 150 bis 200 Dollar pro Barrel – etwa 20 % der weltweiten Ölversorgung fließen durch die Straße von Hormus – und dies treibt die US-Inflationsrate in den hohen einstelligen Bereich. Das „Trump-Konto” des OBBBA und die durch Schulden finanzierten Rückkäufe werden nicht mehr als kostenloses Geld empfunden, wenn die Reallöhne durch die Energiekosten gedrückt werden. Der prognostizierte Saldo von 303.800 Dollar für ein 2026 geborenes Kind wird zu einer nominalen Illusion, wenn sich die Kaufkraft dieses Dollars halbiert.

Gleichzeitig könnte sich die strukturelle Nachfrage nach Staatsanleihen durch Stablecoin-Emittenten umkehren, wenn die globalen Märkte angesichts der fiskalischen Dominanz und der Inflation an der Stabilität des US-Dollars zu zweifeln beginnen. Ein Ansturm auf eine wichtige Stablecoin, ähnlich wie beim Zusammenbruch von TerraUSD im Jahr 2022, könnte die Liquidation von T-Bills im Wert von Hunderten von Milliarden Dollar genau in dem Moment erzwingen, in dem das Finanzministerium mehr Schulden aufnehmen muss, um die Verpflichtungen der OBBBA zu finanzieren.

An diesem Punkt springt die Korrelationsmatrix auf 1,0. Der CISS steigt nicht langsam von 0,02 über 0,10 auf 0,30. Er springt – von 0,02 auf 0,90, da Volatilitätsverkäufer zu Zwangskäufern von Absicherungen werden und die marktübergreifende Ansteckung, genau das, was die OBBBA verbergen sollte, gleichzeitig auf allen Anzeigetafeln aufleuchtet. Die 12 Billionen Dollar große Lücke zwischen dem, wo wir laut den auf Unsicherheit basierenden Indikatoren stehen, und dem, wo die Vermögenspreise gehandelt werden, wird nicht über ein Jahrzehnt amortisiert. Sie wird in einer einzigen Handelswoche geschlossen.

{kind=link}

Das Signal des Jahrhunderts

Der Wert von 106.862 für den WUI ist derzeit die wichtigste Zahl weltweit.

Im Kontext betrachtet ist dies das Signal des Jahrhunderts – ein Beweis dafür, dass das narrative Gefüge, das 143 Volkswirtschaften miteinander verbindet, so stark zerfranst ist wie nie zuvor in den 60 Jahren, in denen Daten erhoben wurden. Dass dieses Signal mit einem CISS-Wert nahe Null und einem ruhigen VIX einhergeht, sagt nichts über die tatsächliche Stärke des Systems aus, sondern nur über den Erfolg unserer politikgesteuerten Illusionen.

Wir haben eine Finanzarchitektur aus synthetischem Damm mit Stahlbewehrung geschaffen – die 6 Billionen Dollar schwere Liquiditätsuntergrenze der OBBBA und die als Waffe eingesetzte Nachfrage nach Stablecoins durch den GENIUS Act –, was dem Markt die Fähigkeit genommen hat, Risiken ehrlich zu bewerten. Wir setzen dasselbe redaktionelle Betriebssystem ein, das auch für die Wettervorhersage und die Sportberichterstattung gilt: Finde die Zahl, die am beruhigendsten klingt, bringe sie an erster Stelle und lass das Publikum den Rest ausfüllen. Der CISS-Wert von 0,02 schafft es auf die Titelseite. Der WUI-Wert von 106.862 nicht. Die über den Erwartungen liegenden Gewinne sind die Schlagzeile. Das ausgehöhlte Handelsvolumen ist Absatz sieben.

Das System ist nicht besser darin geworden, Risiken zu verstehen. Es ist besser darin geworden, sie aufzuschieben – durch Gesetzgebung, Regulierungsmaßnahmen und die unerbittliche Auswahl der Datenpunkte, die zu „der Geschichte“ werden.

Wenn der Damm schließlich nicht mehr in der Lage ist, das Meer zurückzuhalten, zeigt die Geschichte, dass die Lösung nicht schrittweise erfolgt. Es ist ein Phasenübergang – gewaltsam, schnell und absolut. Ob der Auslöser nun Genf, ein Run auf Stablecoins, ein Zusammenbruch der Halbleiter-Lieferkette oder das strukturelle Versagen von OBBBA und GENIUS selbst ist, das Ergebnis wird das gleiche sein: Die Illusion zerbricht, die 12-Billionen-Dollar-Lücke schließt sich, und die Matrix ist gezwungen, die Welt so zu sehen, wie es die Unsicherheitsindizes – und der Haushalts-Geldautomat – schon die ganze Zeit beschreiben.

Wir stehen vor einer ungewissen Zukunft.

Die einzig wirklich Unbekannte ist, welches spezifische Versagen letztendlich den Damm mit Stahlbewehrung brechen wird.

Link: https://erikghirarduzzi234561.substack.com/p/the-mirage-and-the-disconnect-between

Wie steht es um das Shitcoin-System, das uns retten soll?

Die Kaperung von Bitcoin

Von Aaron Day

Die ursprüngliche Vision von Bitcoin war einfach: Peer-to-Peer-Digitalgeld, unabhängig von Banken und Regierungen. Das Dokument argumentiert jedoch, dass diese Vision absichtlich „gekapert” wurde, nachdem Bitcoin nun als „digitales Gold” vermarktet wird, als knappes Gut für die Wall Street, mit langsamen und teuren Transaktionen beim täglichen Gebrauch.

Diese Veränderung begann mit dem Block Size Fight von 2015 bis 2017, bei dem eine Gruppe die Debatte gewann, die Transaktionsblöcke kleinzuhalten, was das Hauptnetzwerk kostspielig machte. Die beworbene „Lösung“, das Lightning Network, ist ein schnelleres System, hängt jedoch von Zwischenhändlern (Hubs) ab, wodurch es sich grundlegend vom echten P2P-Geld unterscheidet.

Die Finanzierung dieser Änderung steht in Verbindung mit Jeffrey Epstein. Nach dem Zusammenbruch der Bitcoin Foundation floss sein Geld über die Digital Currency Initiative (DCI) des MIT, um die Kernentwickler zu bezahlen, die den Weg der kleinen Blöcke befürworten. Epstein investierte auch in Blockstream, ein Unternehmen, das von denselben Entwicklern gegründet wurde.

Brock Pierce gilt dabei als wichtiger Verbindungsmann. Er war Mitbegründer von Tether, vermittelte Epsteins Investition in Coinbase und unterhielt umfangreiche Beziehungen zu ihm. Tether spielte dann eine entscheidende Rolle bei der Inflation des Bitcoin-Preises. Eine Studie legt nahe, dass neue, nicht gedeckte Tether, die nach Preisrückgängen geprägt wurden, etwa 50 % des Bullenlaufs von 2017 ausmachten. Die CFTC verhängte später eine Geldstrafe von 41 Millionen Dollar gegen Tether, weil das Unternehmen über seine Reserven gelogen hatte.

Das Kontrollnetzwerk setzt sich mit Howard Lutnick von Cantor Fitzgerald fort. Obwohl Cantor gelogen hat, als sie behaupteten, die Beziehungen zu Epstein abgebrochen zu haben, verwaltet es nun die massiven Reserven von Tether in Höhe von über 130 Milliarden US-Dollar an US-Staatsanleihen. Lutnicks Verbündeter Bo Hines setzte sich als Krypto-Berater des Weißen Hauses für den branchenfreundlichen GENIUS Act ein, nur um sofort wieder zu kündigen und CEO von USAT, der US-Tochtergesellschaft von Tether, zu werden.

Das Dokument betrachtet dies als eine koordinierte „Eroberung”, wobei Gesetze wie der GENIUS Act und der CLARITY Act sowie die Bitcoin Strategic Reserve die Kontrolle durch Insider festigen und den Boden für einen nachverfolgbaren, programmierbaren digitalen Dollar bereiten. Der Autor fordert sofortige Maßnahmen, um diese Initiativen zu stoppen und echte Alternativen wie Privacy Coins zu unterstützen.

Bitcoin sollte eigentlich einfach sein: digitales Geld, das man an jeden und überall senden kann, ohne dass eine Bank oder Regierung dazwischen steht. Als Satoshi Nakamoto diese Idee 2008 veröffentlichte, wurde sie als Peer-to-Peer-E-Cash beschrieben, ähnlich wie wenn man jemandem persönlich Bargeld übergibt, nur über das Internet. Keine Zwischenhändler. Es war keine Genehmigung erforderlich. Datenschutz war gewährleistet. Freiheit war eingebaut.

Das klang für mich perfekt. Ich lebe in New Hampshire, Teil des Free State Project, wo Menschen jeden Tag daran arbeiten, den Staat zu verkleinern und die persönliche Freiheit zu erweitern. Bitcoin fühlte sich wie die finanzielle Seite desselben Kampfes an: solides Geld, das nicht endlos gedruckt oder nach Belieben eingefroren werden kann.

Heute wird Bitcoin jedoch als digitales Gold verkauft, etwas, das man kauft und hält, nicht etwas, mit dem man seinen Kaffee bezahlt. Transaktionen im Hauptnetzwerk sind langsam und teuer. Der größte Teil der alltäglichen Nutzung findet auf Nebensystemen statt, die zusätzliche Kontrollinstanzen hinzufügen. Die ganze Geschichte hat sich von Bargeld für die Menschen zu einem knappen Gut für die Wall Street gewandelt. Das ist nicht zufällig geschehen.

Es wurde gekapert.

Die dahinter stehenden Personen nutzen Geld, Beziehungen und Einfluss, um Bitcoin von seinem ursprünglichen Zweck abzubringen. Wichtige Beweise stammen aus den Gerichtsakten zu Jeffrey Epstein, aus staatlichen Ermittlungen, wissenschaftlichen Untersuchungen und öffentlichen Aufzeichnungen. Die Namen, die immer wieder auftauchen, sind Brock Pierce, Epstein selbst und später Howard Lutnick. Ihre Fingerabdrücke sind überall auf dieser Veränderung zu finden, ebenso wie auf den Instrumenten, die nun darauf aufbauen, wie dem GENIUS Act (im Juli 2025 unterzeichnet), dem CLARITY Act (2025 vom Repräsentantenhaus verabschiedet und in der Umsetzung) und der Bitcoin Strategic Reserve (im März 2025 per Durchführungsverordnung eingerichtet).

Hier also, was passiert ist.

Der Streit um die Größe von Bitcoin

Zu Beginn waren sich alle einig, dass Bitcoin mit seinem Wachstum mehr Transaktionen verarbeiten musste. Die einfache Lösung bestand darin, jeden Transaktionsblock zu vergrößern, damit alle zehn Minuten mehr Zahlungen verarbeitet werden konnten.

Einige Entwickler drängten darauf. Andere lehnten dies ab und sprachen sich dafür aus, die Blöcke kleinzuhalten, damit normale Menschen weiterhin eine vollständige Kopie des Bitcoin-Netzwerks auf ihrem Heimcomputer ausführen können. Diese Seite gewann die Debatte. Die Blöcke blieben klein, was Zahlungen innerhalb der Blockchain teuer und langsam macht. Stattdessen förderten sie das Lightning Network, ein separates System, das auf Bitcoin aufbaut und bei dem die meisten Zahlungen außerhalb der Hauptkette stattfinden.

Lightning funktioniert wie das Öffnen einer Rechnung in einer Bar: Sie und die Bar rechnen später ab. Es ist schneller und billiger für kleine Zahlungen, aber es ist auf Zwischenhändler (sogenannte Hubs) angewiesen, die Ihr Geld in Kanälen halten und somit sehen können, was Sie tun. Es ist nicht dasselbe wie jemandem Bargeld zu geben. Es kommen Punkte hinzu, an denen jemand anderes eingreifen oder Dinge blockieren kann.

Dieser Sieg der Befürworter der kleinen Blöcke fand zwischen 2015 und 2017 statt, während der sogenannten Blockgrößen-Kriege. Roger Ver, einer der frühesten und laut-stärksten Befürworter von Bitcoin, hat die ganze Geschichte in seinem Buch 'Hijacking Bitcoin: The Hidden History of BTC' [1] dokumentiert. Ver argumentiert, dass die ursprüngliche Vision absichtlich begraben wurde, damit Bitcoin zu etwas gemacht werden konnte, das für große Institutionen leichter zu kontrollieren ist. Ich würde behaupten, dass Vers Wissen über die Vereinnahmung in Verbindung mit seiner unermüdlichen Förderung der Verwendung von Kryptowährungen als P2P-Digitalgeld (nicht als digitales Gold) der Grund dafür ist, dass er ins Visier der Regierung geraten ist und mit einer lebenslangen Haftstrafe (109 Jahre) bedroht wurde, worauf ich in einem anderen Artikel näher eingehe. [2]

Ver hat den Fall zwar letztendlich beigelegt, wurde aber effektiv zum Schweigen gebracht (jeder kleine Verstoß außerhalb einer Strafe) macht seine Einigung zunichte. Nachdem ich diesen Teil der Epstein-Akten gelesen habe und die Überschneidungen mit mächtigen Leuten in der Regierung sowie denen, die von der gekaperten Version von Bitcoin profitieren, kann ich nicht umhin zu denken, dass dies absichtlich geschieht.

Wer hat die Gewinner finanziert?

Das MIT schaltet sich ein, und Epsteins Geld ist da

Die Gruppe, die die Hauptsoftware von Bitcoin (genannt Bitcoin Core) kontrollierte, wurde früher über die Bitcoin Foundation bezahlt. Diese Organisation zerfiel 2015 nach Skandalen und finanziellen Schwierigkeiten. Praktisch sofort begann die Media Lab Digital Currency Initiative des MIT, die Gehälter derselben Entwickler zu bezahlen.

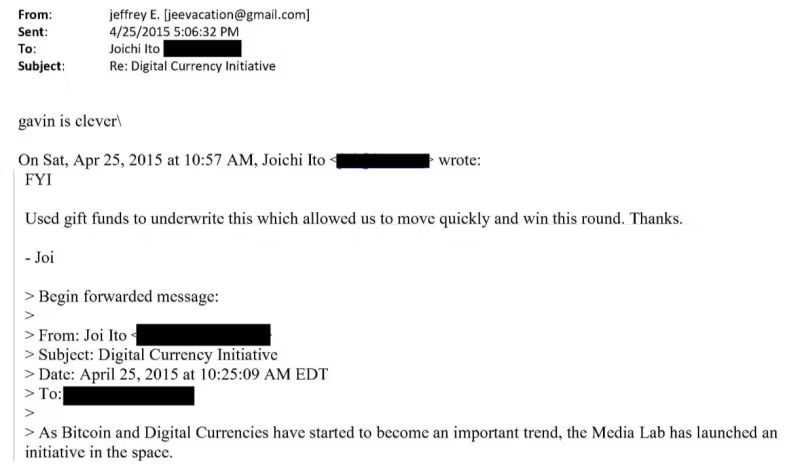

Jeffrey Epstein hatte dem MIT im Laufe der Jahre 850.000 Dollar gespendet, darunter 525.000 Dollar, die direkt an die Digital Currency Initiative gingen. Der damalige Direktor des Media Lab, Joi Ito, verbarg Epsteins Namen und nannte ihn in E-Mails „Voldemort”. Ito trat 2019 zurück, nachdem die Verbindungen bekannt wurden.

Epstein investierte außerdem 500.000 Dollar in Blockstream, ein Unternehmen, das Tools entwickelte, um Bitcoin auf dem Small-Block-Pfad zu halten, und das Lightning Network förderte. Diese Investition erfolgte über einen Fonds, dessen Miteigentümer Joi Ito war.

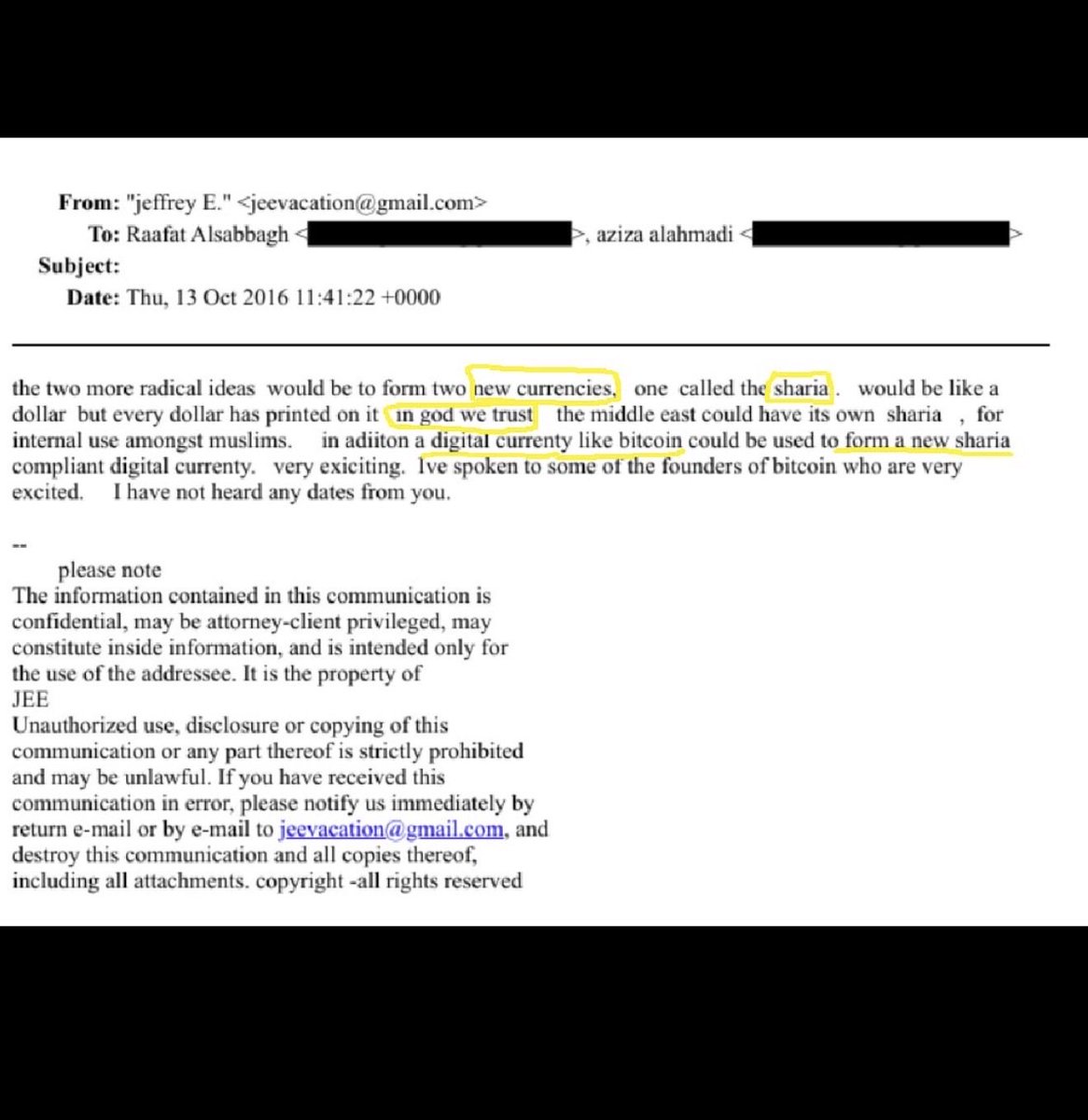

Aber sehen Sie sich diese tatsächliche E-Mail aus den Epstein-Akten vom 25. April 2015 an. Epstein schreibt an Ito: „Gavin ist clever.“ Ito hatte sich gerade für die „Geschenkgelder“ bedankt, mit denen die Gründung der Digital Currency Initiative finanziert wurde:

{kind=link}

Hier antwortete Ito Epstein direkt, dass sein Geld es dem MIT ermöglichte, „schnell zu handeln und diese Runde zu gewinnen“, indem es die Entwickler finanziert, die den Weg der kleinen Blöcke vorantrieben. Epsteins beiläufige Antwort über Gavin Andresen (damals leitender Entwickler von Bitcoin) zeigt, dass er aufmerksam zuhörte.

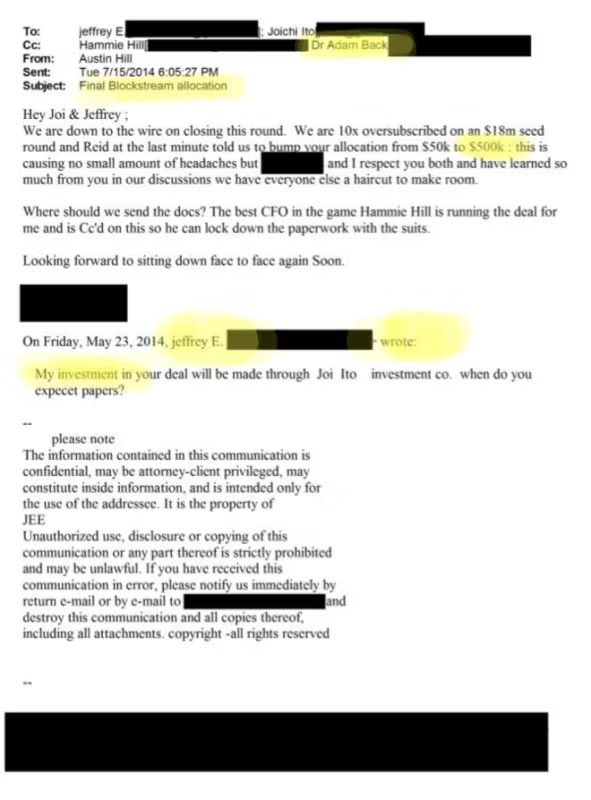

Interessanterweise stellte sich heraus, dass Epstein vor der Finanzierung der Übernahme von Bitcoin 500.000 Dollar in Blockstream investiert hatte (ein Unternehmen, das von Bitcoin-Core-Entwicklern gegründet wurde und finanziell davon profitierte, dass Bitcoin behindert wird).

{kind=link}

Zu diesem Zeitpunkt wissen wir definitiv, dass Epstein heimlich (über den Investmentfonds von Joi Ito) in ein Unternehmen investiert hat, das von Bitcoin-Kernentwicklern gegründet wurde, die von der Vereinnahmung von Bitcoin profitierten, und wir wissen, dass Epstein über Ito und das MIT Media Lab auch die Entwickler finanziert hat, die Bitcoin vereinnahmt haben. Wir wissen auch, dass Epstein die Digital Currency Initiative über Joi/MIT finanzierte, die alle drei US-CBDC-Projekte finanzierte – darunter das Projekt Hamilton (ein Projekt zwischen dem MIT und der Federal Reserve Bank of Boston), das darauf abzielt, den Dollar durch einen nachverfolgbaren digitalen Dollar zu ersetzen, was ihn zur einflussreichsten Person bei der Festlegung der Richtung der digitalen Währung macht (mit der wir uns heute aktiv beschäftigen).

Brock Pierce: Der Mann in der Mitte

Niemand verbindet die einzelnen Teile besser als Brock Pierce.

Pierce traf Epstein erstmals 2011 [3] auf der Mindshift-Konferenz auf Epsteins Privatinsel Little St. James. Von diesem Zeitpunkt an war ihre Beziehung intensiv: Dutzende von E-Mails, Treffen, Investitionsgespräche und Geschäftsverhandlungen, die von 2011 bis 2018 andauerten, mit über 1.800 Verweisen auf Pierce [4], die über die gesamten Epstein-Akten verstreut sind (einschließlich Weiterleitungen, Investoren-Updates und direkter Korrespondenz).

Pierce war Vorsitzender der Bitcoin Foundation [5], als diese 2015 inmitten von Skandalen zusammenbrach. Dieser Zusammenbruch schuf die perfekte Gelegenheit für das MIT (das teilweise von Epstein finanziert wurde), ein zuspringen und die Kernentwickler zu bezahlen, die den Small-Block-Pfad eingeschlagen hatten. Während seiner Zeit als Vorsitzender der Stiftung war Pierce 2014 auch Mitbegründer von Tether und leitete Blockchain Capital.

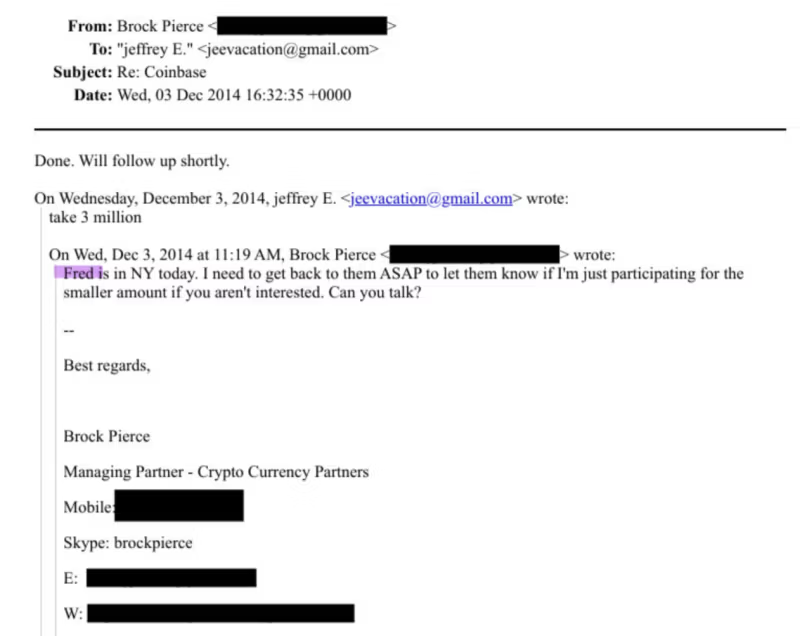

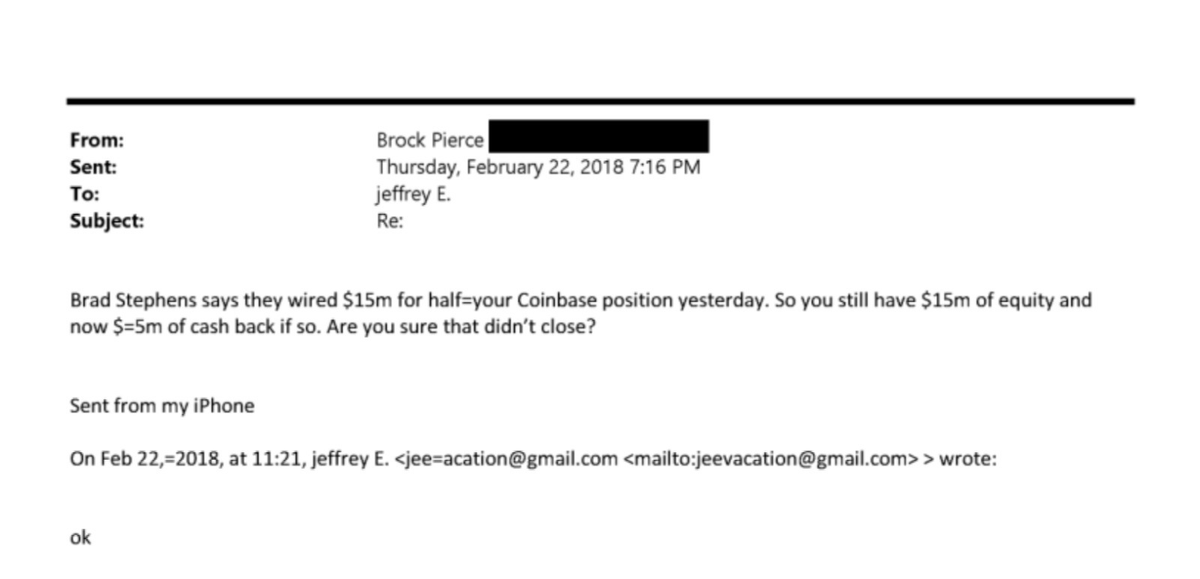

Er vermittelte persönlich Epsteins 3-Millionen-Dollar-Investition in Coinbase Ende 2014. Er arrangierte Treffen, leitete Investoren-Updates an Epstein weiter und schlug ihm direkt Krypto-Deals vor.

{kind=link}

Einer der aufschlussreichsten Momente ereignete sich 2014 oder 2015 in Epsteins Villa in Manhattan. Dort traf sich Pierce mit dem ehemaligen Finanzminister Larry Summers [6] und bezeichnete sich selbst als „den aktivsten Investor in Bitcoin“. Summers sah Potenzial, äußerte jedoch lautstark seine Sorge, dass eine Beteiligung aufgrund der starken Kursschwankungen von Bitcoin seinen Ruf ruinieren könnte. Pierce sagte sogar zu Summers: „Es werden einige zwielichtige Gestalten frühzeitig in diesem Bereich aktiv sein.” Epstein ermöglichte die gesamte Vorstellung.

Pierce hielt die Beziehung aufrecht. Im Jahr 2018 schrieb er Epstein noch immer zwanglos E-Mails [7] und warb bei ihm dafür, andere für Tether und Noble Markets (die geplante digitale Währungsbörse der NASDAQ) zu gewinnen. Er behandelte Epstein wie einen normalen, nützlichen Geschäftskontakt.

Kurz gesagt, Pierce war die Brücke. Er kannte Epstein schon früh, leitete die Stiftung, als sie aufgelöst wurde (und öffnete damit die Tür für das von Epstein finanzierte MIT, um die Entwickler zu übernehmen), vermittelte Epsteins Coinbase-Anteil, stellte ihn Larry Summers vor, war Mitbegründer der Stablecoin, die später die Bitcoin-Preise in die Höhe trieb, und vermittelte jahrelang Geschäfte.

Der Mann, der dazu beitrug, zu verhindern, Bitcoin zu nutzbarem Bargeld zu machen, war derselbe Mann, der Epstein auf allen Ebenen in das Ökosystem einführte. Damit Bitcoin erfolgreich von digitalem Bargeld zu digitalem Gold werden konnte, musste es seinen Wert als Wertspeicher unter Beweis stellen. Wenn der Preis von Bitcoin weiter steigen würde, würde dies dazu beitragen, selbiges zu erreichen. Brock Pierce war mitten im Geschehen von Tether – einer Stablecoin, die 2017 den größten Einfluss auf den Preisanstieg von Bitcoin hatte.

Tether: Dollar drucken aus dem Nichts

Tether soll einen Wert von jeweils 1 Dollar haben. Eine Studie der University of Texas aus dem Jahr 2018 von John M. Griffin und Amin Shams [8] zeigt jedoch, dass neue Tether-Token unmittelbar nach dem Preisverfall von Bitcoin im Jahr 2017 geprägt wurden, woraufhin es zu einem massiven BTC-Preisanstieg kam. Sie berechneten, dass Tether-Käufe etwa 50 % des gesamten Preisanstiegs von Bitcoin im Jahr 2017 ausmachten (und bis zu 64 % für andere Top-Coins). Weniger als 1 % der Stunden mit großen Tether-Strömen erklärten die Hälfte der Bitcoin-Gewinne in diesem Jahr.

Ganz klar: Jemand hat ungedeckte Tether gedruckt und damit Bitcoin gekauft, als die Preise abstürzten, wodurch der Preis künstlich in die Höhe getrieben und die Illusion eines Bullenmarktes im Jahr 2017 geschaffen wurde.

Die Studie trägt den Titel „Is Bitcoin Really Un-Tethered?” [8] (später veröffentlicht im Journal of Finance). Sie untersuchte Blockchain-Daten und stellte fest, dass die Muster eher einer klassischen Manipulation als einer organischen Nachfrage entsprechen.

Tether hat nie eine vollständige unabhängige Prüfung bestanden. Es veröffentlicht lediglich vierteljährliche Bescheinigungen von Wirtschaftsprüfungsgesellschaften wie BDO Italia, begrenzte Momentaufnahmen, die laut Kritikern vollkommen leicht zu manipulieren sind (Geldmittel kurz vor der Prüfung einzahlen, nach der Prüfung wieder abheben). Die vier großen Wirtschaftsprüfungsgesellschaften weigern sich Berichten zufolge, eine echte Prüfung durchzuführen, weil sie keinen Reputationsverlust riskieren wollen.

Im Jahr 2021 verhängte die US-amerikanische Commodity Futures Trading Commission (CFTC) gegen Tether und Bitfinex eine Geldstrafe in Höhe von insgesamt 42,5 Millionen US-Dollar [9] (41 Millionen US-Dollar für Tether, 1,5 Millionen US-Dollar für Bitfinex), weil sie falsche Angaben zu ihren Reserven gemacht hatten. Die CFTC stellte fest, dass Tether von Juni 2016 bis Februar 2019 fälschlicherweise behauptete, dass jeder USDT im Verhältnis 1:1 durch Dollar gedeckt sei. In Wirklichkeit war er über einen Zeitraum von 26 Monaten nur zu 27,6 % vollständig gedeckt. Außerdem verschwiegen sie, dass die Reserven unbesicherte Kredite und andere nicht liquide Wertpapiere enthielten. Tether einigte sich, ohne zuzugeben oder zu leugnen, aber die Zahlen sind aktenkundig.

Und wer kontrolliert nun den riesigen Berg an US-Staatsanleihen, der angeblich die Reserven von Tether deckt? Howard Lutnick und seine Firma Cantor Fitzgerald. Derselbe Howard Lutnick, der gelogen hat, als er behauptete, nach 2006 die Beziehungen zu Epstein abgebrochen zu haben, dessen E-Mails jedoch zeigen, dass er 2012 einen Familienbesuch auf Epsteins Insel plante und 2017 50.000 Dollar von Epstein für eine Veranstaltung annahm. Hier wird die Kaperung noch offensichtlicher: Der Mann, der mit fragwürdigen Stablecoin-Emissionen dazu beigetragen hat, Bitcoin in die Höhe zu treiben, ist jetzt mit dem Mann verbunden, der die „sauberen” Reserven verwaltet, die Tether über Wasser halten. Das Netzwerk, das Bitcoin als Zahlungsmittel sabotiert hat, hat 2017 nicht einfach aufgehört, sondern sich weiterentwickelt, und Lutnick ist das nächste Glied in der Kette.

Howard Lutnick tritt auf den Plan

Howard Lutnick leitete Cantor Fitzgerald, eine große Wall-Street-Firma. Er behauptet, dass er nach 2006 alle Verbindungen zu Epstein abgebrochen habe. E-Mails belegen jedoch, dass er 2012 einen Familienausflug auf Epsteins Insel plante und dass Epstein 50.000 Dollar für eine Veranstaltung spendete, die Lutnick 2017 ausrichtete. Zu den kürzlich veröffentlichten Dateien gehört auch die E-Mail aus dem Jahr 2012, in der Lutnick die Mitnahme seiner Familie bespricht und das Alter der Kinder angibt. Er hatte öffentlich geschworen, dass ihn ein Treffen im Jahr 2005 angewidert habe und er sich Epstein nie wieder genähert habe. Der Widerspruch ist nun überall auf X zu finden.

https://brownstone.org/wp-content/uploads/2026/02/Screenshot-2026-02-04-at-8.30.44-AM.png.avif

{kind=link}

Cantor schloss den Vertrag über die Verwaltung der riesigen US-Staatsanleihe-Reserven von Tether im Wert von über 130 Milliarden Dollar ab und hält etwa 5 Prozent der Anteile an Tether, noch bevor Lutnick in die Politik ging. Anschließend trat er dem Übergangsteam von Trump bei, setzte sich aggressiv für das Amt des Finanzministers ein, wurde jedoch übergangen und landete stattdessen im Handelsministerium. Dort positionierte er seinen Verbündeten Bo Hines als Krypto-Berater des Weißen Hauses. Hines setzte sofort den GENIUS Act durch, das Stablecoin-Gesetz von 2025, das Cantor Fitzgerald enorme neue Gebühren, regulatorische Vorteile und Deckung verschafft, während es gleichzeitig die gleichen Schlupflöcher beibehält, die Tether seit Jahren ausnutzt. Wochen nach der Verabschiedung des Gesetzes verließ Hines das Weiße Haus und wurde CEO von USAT, der offiziellen US-Stablecoin-Tochtergesellschaft von Tether.

Das ist keine Drehtür. Das ist ein Drehkreuz, das Lutnick für seine eigene Firma gebaut hat. Cantor erhält die Gebühren, die Anteile, den Insider-Zugang zu programmierbaren Dollars, und Epsteins altes Netzwerk behält die Kontrolle. Und wir bekommen das Überwachungsnetz.

Das Endspiel: GENIUS, CLARITY und die Bitcoin-Reserve

Damit schließt sich der Kreis.

Epstein finanzierte die MIT-Entwickler, die die Geldfunktion von Bitcoin zerstörten.

Brock Pierce hat die Bitcoin Foundation zugrunde gerichtet, Epstein den Weg für seine Geldgeschäfte geebnet, Epsteins Coinbase-Anteil vermittelt, in Epsteins Villa gesessen und Larry Summers Bitcoin angepriesen, Tether mitbegründet und Epstein bis 2018 immer wieder E-Mails geschrieben.

Tether hat dann 2017 ungedeckte Dollar gedruckt, um Bitcoin 50 % in die Höhe zu treiben.

Howard Lutnick, der gelogen hatte, als er behauptete, die Verbindung zu Epstein abgebrochen zu haben, übernahm die Verwaltung der über 130 Milliarden Dollar schweren Treasury-Reserven von Tether, noch bevor er zum Übergangsteam von Trump stieß. Er strebte das Amt des Finanzministers an, verfehlte es, landete im Handelsministerium, installierte seinen Verbündeten Bo Hines als Krypto-Berater im Weißen Haus, ließ Hines den GENIUS Act durchpeitschen und sah dann zu, wie Hines das Weiße Haus verließ und sofort CEO der US-Tochtergesellschaft von Tether wurde.

Jeder einzelne Akteur ist miteinander verbunden. Jeder einzelne Schritt ist koordiniert.

Der GENIUS Act verankert genau die Schlupflöcher, von denen Tether gelebt hat.

Der CLARITY Act gewährt denselben Insidern regulatorischen Schutz.

Die Bitcoin Strategic Reserve sitzt auf einer Münze, deren Preis künstlich durch denselben Stablecoin aufgebläht wurde, den sie jetzt „regulieren”, dessen Kernentwicklung von Epstein finanziert wurde und dessen Nutzbarkeit absichtlich von den Leuten zerstört wurde, die von der Manipulation profitieren.

Das ist nicht Big Short 2.0.

Das ist Big Short 2.0 auf Steroiden, vorab geplant und durchgeführt von demselben Netzwerk, das bereits das Ergebnis in der Hand hatte.

Sie haben die Krise verursacht (durch die Lähmung der Bitcoin-Blockchain), Luftgeld gedruckt, um sie anzukurbeln (Tether), sich selbst als Eigentümer der „Lösung“ positioniert (Blockstream, Cantor, USAT), Gesetze geschrieben, die ihren Betrug schützen (GENIUS, CLARITY), und bereiten sich nun darauf vor, als Retter einzuschreiten, wenn die von ihnen aufgeblasene Blase endlich platzt. Sie gehen mit Gebühren, Anteilen, Jobs mit Drehtür-Effekt sowie permanenter Kontrolle über programmierbares Geld davon. Jede Transaktion von uns wird nachverfolgt, jeder Dollar ist programmierbar und die letzten Reste finanzieller Freiheit unter dem Banner von „Innovation” und „Stabilität” sind ausgelöscht.

Das ist keine Inkompetenz. Das ist Eroberung.

Was wir tun sollten

Die Epstein-Akten sind öffentlich. Die Studie der University of Texas ist veröffentlicht. Die CFTC-Geldstrafen sind aktenkundig. Die E-Mails liegen schwarz auf weiß vor.

Schließt die Bitcoin Strategic Reserve sofort. Sie basiert auf Betrug und dient zur Ablenkung.

Stoppt den CLARITY Act, bevor er das Kontrollnetzwerk zementiert.

Hebt den GENIUS Act auf und schließt die Hintertür für programmierbare Dollar.

Legen Sie jede Verbindung offen. Nennen Sie jeden Namen. Weigern Sie sich, Politik im Schatten von Epstein zuzulassen.

Unterstützen Sie echte Alternativen: Privacy Coins, solide Geldprotokolle, alles, was die Kontrolle in den Händen des Einzelnen hält, anstatt in diesem parasitären Elite-Netzwerk.

Bitcoin wurde geschaffen, um uns zu befreien. Die Akten beweisen, dass alles gekapert wurde. Jetzt ist es an der Zeit, es zurückzuerobern.

Link: https://brownstone.org/articles/the-hijacking-of-bitcoin/

[1] http://hijackingbitcoin.com/

[2] https://brownstone.org/articles/why-roger-ver-deserves-a-presidential-pardon/

[3] https://decrypt.co/348586/epstein-emails-reference-bitcoin-meeting-brock-pierce-manhattan-mansion

[4] https://bylinetimes.com/2025/12/04/how-epstein-saved-bitcoin-and-accessed-trumps-tech-inner-circle

[5] https://en.wikipedia.org/wiki/Bitcoin_Foundation

[6] https://pbs.twimg.com/media/HABbsYaWsAAInKh.jpg

[7] https://pbs.twimg.com/media/HAITJofWEAA_wQE.png

[8] https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3195066

[9] https://www.cftc.gov/PressRoom/PressReleases/8450-21

{kind=link}

{kind=link}